群蜂原创 | 运动康复--蓝海背后的机遇与挑战

本文作者闫铭,群蜂社实习生。美国里德学院,社会学专业大二学生。就职于里德学院社区医疗资源部。

群蜂社准备投资深圳的一家连锁运动康复门诊初创企业,借着尽调的契机,我们对运动康复领域进行了相对系统的研究,特此将研究结果发出,希望与大家讨论与交流。

本文包括以下内容:

- 什么是运动康复?

- 运动康复行业发展的驱动力

- 运动康复行业供给端的发展现状

- 蓝海市场,挑战重重

- 美国运动康复行业概览

- 运动康复行业的发展阶段

Part 1: 什么是运动康复?

百度将运动康复定义为“对伤病或伤残者采用各种运动方法,使其在身体功能和精神上获得全面恢复,使他重返社会。” 然而,用这样的定义去解释现阶段蓬勃发展的运动康复行业似乎有些过时了。

运动康复在西方也被称为物理治疗,其概念起源于18世纪中期,得益于西方解剖学和骨科的发展,当时的人们开始通过对关节运动的训练治疗痛风和类似疾病。

1813年,“瑞典体操之父”Per Henrik Ling 创立了皇家中央体操学会,囊括了按摩、手法治疗和运动训练。瑞典语中运动康复师一词“sjukgymnast”的意思就是“通过体操训练治疗病人的人”。

1894年,脊髓灰质炎在美国新英格兰地区的爆发严重波及到了当地的儿童,于是医生开始聘用受过体育教育、按摩、治疗运动训练的女性来对脊髓灰质炎患者进行治疗。

1918年,在第一次世界大战的进程中,更多的美国女性开始接受运动康复的培训并被招募来帮助受伤的士兵恢复躯体功能,运动康复的范畴也逐渐确定下来。

1940-1950年,在美国,由于第二次世界大战的爆发和全国性的脊髓灰质炎的爆发,对运动康复师的需求相比之前大大增加。

1952年,沙克疫苗的发明消除了美国国内的脊髓灰质炎。然而,市场对于运动康复师的需求并没有因此减少,反而继续增多。因为随着外科手术技术的快速发展,使得单纯的卧床休息成为一种过时的康复方式,运动康复师的工作扩展到了手术后康复和预防二次受伤等领域,工作范畴大大增加,渐渐形成了今天我们所说的运动康复。

从运动康复的发展历程来看,百度的定义和如今国人对于运动康复的理解一样,都还停留在上个世纪。

运动康复是根据疾病的发生、发展规律及其特点,通过特定的体育活动方法进行伤病预防、疾病康复和加快身体功能恢复。所以,运动康复不仅仅是使患者”全面恢复“的康复手段,还是通过运动训练来避免受伤的预防措施。

Part 2: 运动康复发展的驱动力

1)运动人群:我国运动损伤康复需求巨大,运动康复为唯一主动康复治疗手段。

国际体育总局2015年的数据显示,中国经常参加体育锻炼的人口比例是33.9%,约4.6亿。北京体育大学运动康复系曾估算,大约有20%的运动人群会经历伤痛,因此到2025年,约有1亿人口需要运动损伤和疾病方面的治疗。

然而,目前国内除对严重运动损伤进行手术治疗外,其他损伤治疗手段为按摩,静养以及热敷等被动治疗。被动治疗不仅恢复时间慢且容易留下后遗症使运动爱好者无法再进行运动锻炼。

膝关节韧带损伤是最常见的运动损伤之一,其主要导致原因要么是以错误的方式着地跳跃,导致膝盖方向发生急剧变化;要么是撞到膝盖的钝力。中国每年ACL韧带重建手术达到10万台,位列全世界第2位;然而,我们并没有韧带术后成熟的康复系统。我们可以来看一下医疗行业较为完善的欧美国家是如何通过运动康复治疗膝盖韧带损伤的。

2)老年人:医疗服务主要消费者,运动康复成为能否回归正常生活关键

中国老龄化浪潮的到来使社会对医疗服务的需求逐年上升,运动康复作为老年慢性病、骨科术后康复的主要治疗手段,对其的需求将与日俱增。根据国家老龄办公室预计,在2025年,中国老年人口将达3亿,占总人口比例的20%。

名医百科网统计,50岁以上存在症状的膝关节骨关节病男性发病率35%,女性高达74%。根据协和医院骨科统计,2018年中国共进行人工膝关节置换手术和人工全髋关节置换手术约70万台且预计不久中国对于关节置换手术的需求会超越美国(美国关节置换手术每年约300万台)。

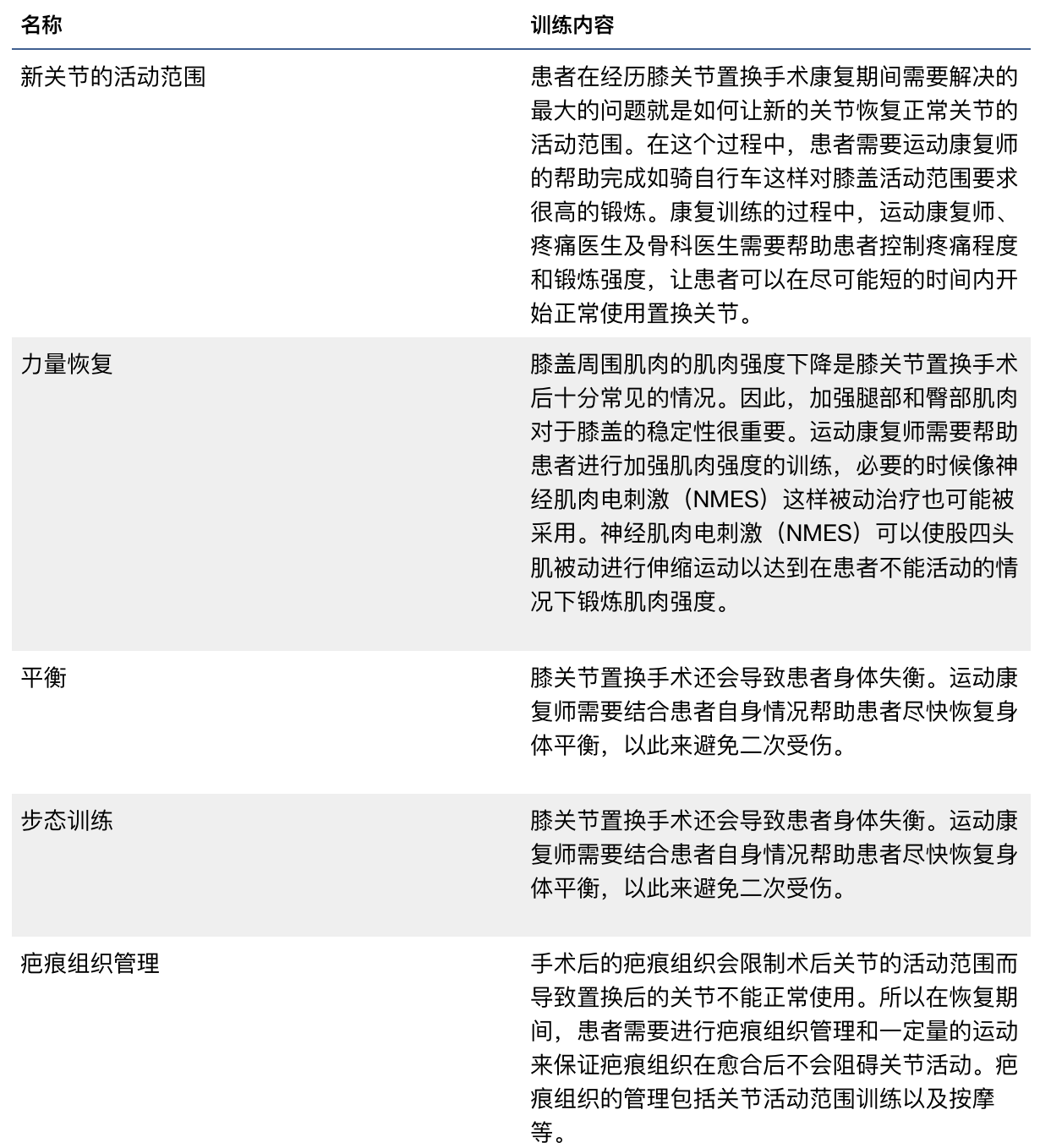

然而,没有完善的康复体系,目前中国和美国骨科手术恢复周期差别较大。中国现阶段在没有成熟的运动康复体系下,膝盖置换手术后住院平均在1周左右,无不适正常活动则通常需要3个月。在美国,术后当天就医生会以处方药的形式让康复师为患者进行运动康复训练;因此,大部分患者可以在手术后的1-2天出院且在6周左右恢复开车、行走等正常活动能力。

很多人会说,现在进行骨科手术之后,中国的医生也会建议下床锻炼,为什么会差距这么大?原因在于术后康复需要专业康复师根据患者自身条件进行指导,在没有康复师的情况下,患者很难自己通过“活动锻炼”达到康复的目的。以膝关节换置术后康复内容如下:

制表(群蜂社)

3)青少年:姿势异常发病率高且治疗手段不多,运动康复为中轻度患者刚需

青少年的骨成分有机物超过1/3,无机物不到2/3,这样的骨头柔韧,弹性大,不易发生骨折,但易变形,具有很强的可塑性;因此,青少年时期为姿势异常的高发阶段。

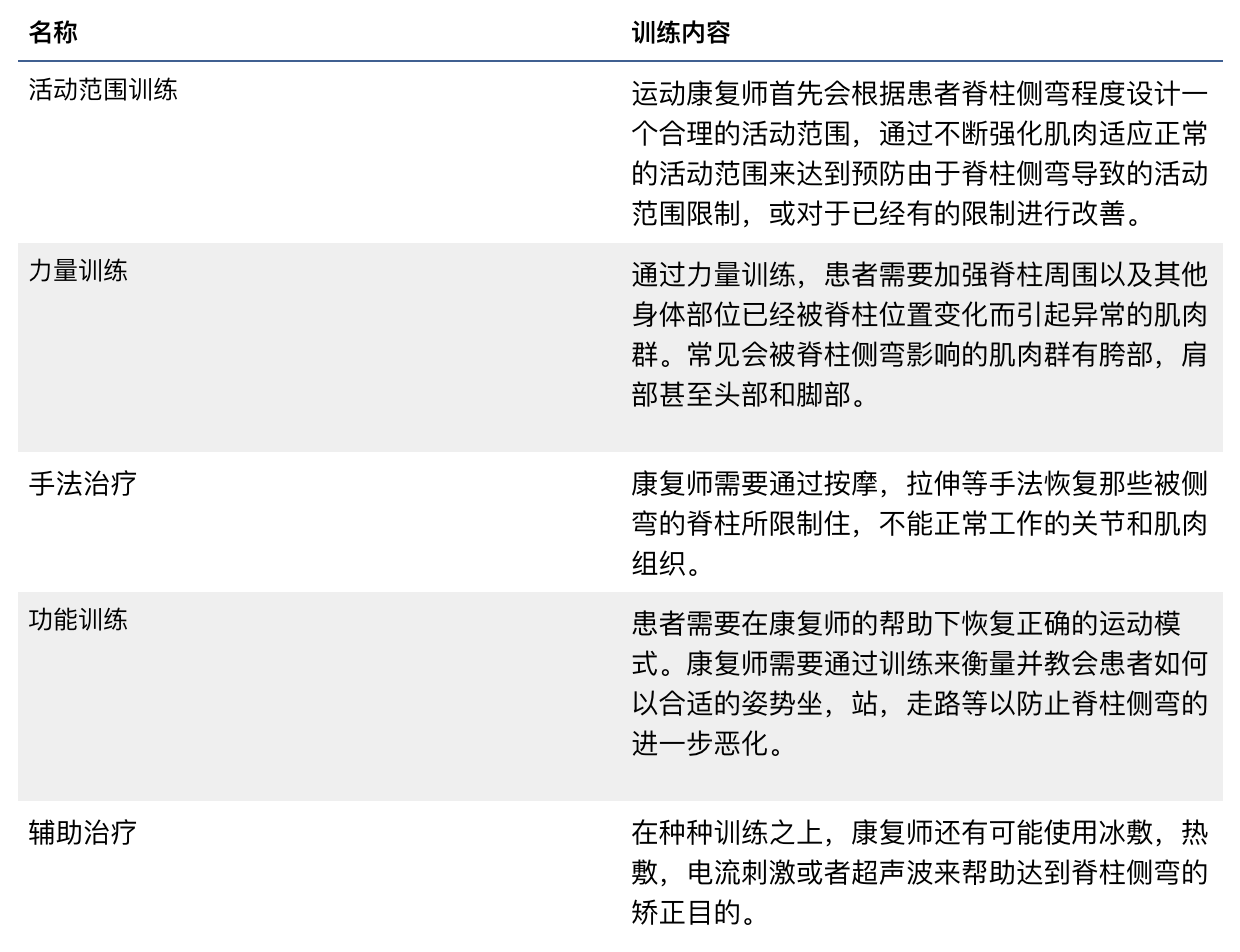

深圳市中医院最新数据调查显示脊柱侧弯国际发病率4%左右,中国青少年脊柱侧弯发生率高达20%,弯度10~20°为脊柱侧凸的最常见弯度,约占所有患者的90%。而弯度大于20°约占9.3%,而大于40°者少于2%且只有大于弯度大于30°的患者,医生才会考虑通过手术进行治疗;对于轻度中度脊柱侧弯患者来说,目前国内除运动康复外,还没有科学证明有效的矫正手段。

针对脊柱侧弯的治疗内容有:

制表(群蜂社)

除运动损伤、老年人康复、骨科术后康复以及青少年姿势矫正外,运动康复还覆盖产后康复、缓解慢性疼痛、运动损伤预防、老年人失能预防等方面;因此,社会对运动康复的潜在需求将随着大众对运动康复认知的加深而不断增加。

4)消费升级:运动康复理念逐渐被消费者接受

消费升级带来了消费者对健康的认知和行为上的变化,给予了重服务且需要患者主动参与的运动康复较大的潜在发展空间。

新发布的《新进入者与新医疗经济》调研报告称,在抽样调查的人群中,有28%的消费者拥有健身俱乐部会员卡,22%消费者拥有健康电子手环,65%的消费者拥有家用医疗设备。

从消费行为来看,大众对健康的理解在慢慢发生变化,健康的定义不再是“无病痛”或“无异常指标”,而是通过健身等方式来保持的“身体最佳状态”。这意味着运动康复所倡导的以主动的方式来提高自身健康水平的理念正在被大众所了解;随着时间的发展,运动康复作为医疗手段会更容易被理解和接受。

Part 3: 运动康复行业供给端发展现状

1)公立性质及医保定价体系导致康复科盈利困难

2011年卫生部下发关于《综合医院康复医学科建设与管理指南》通知,要求所有二级以上综合医院必须建设康复医学科。

据前瞻产业研究院医药健康研究小组介绍,“综合医院的一个康复病床一天可以为医院带来300-500元收入,而如果将病床给外科,则一天收入在3000-5000元,与医院其他科室相比,康复科带来的利润相对较低。这导致了大部分综合医院建立康复科只是应付了事,不但病床数极少,甚至设备也不齐全”。

与发达国家的医疗机构收入主要为患者对医生的知识、技术买单不同,我国的医疗机构主要收入来源于药品,而康复治疗多采用物理手段,并不能为医疗机构带来这部分收入。

2)公立医院无动力建设运动康复

运动康复的特点在于让病人通过运动,以达到不做手术,不用药物来改善病痛;因此,患者如果想要通过运动康复进行治疗,必须由专业物理康复师指导进行长时间的训练。

在医保系统对于医疗服务本身定价不高的情况下,医院为运动康复这样不需要住院但治疗周期长、对医疗服务要求高的项目进行投入实属出力不讨好。这也是多数公立医院选择将脑卒中、瘫痪、中风等重症住院康复作为康复科的重点而非运动康复的原因。

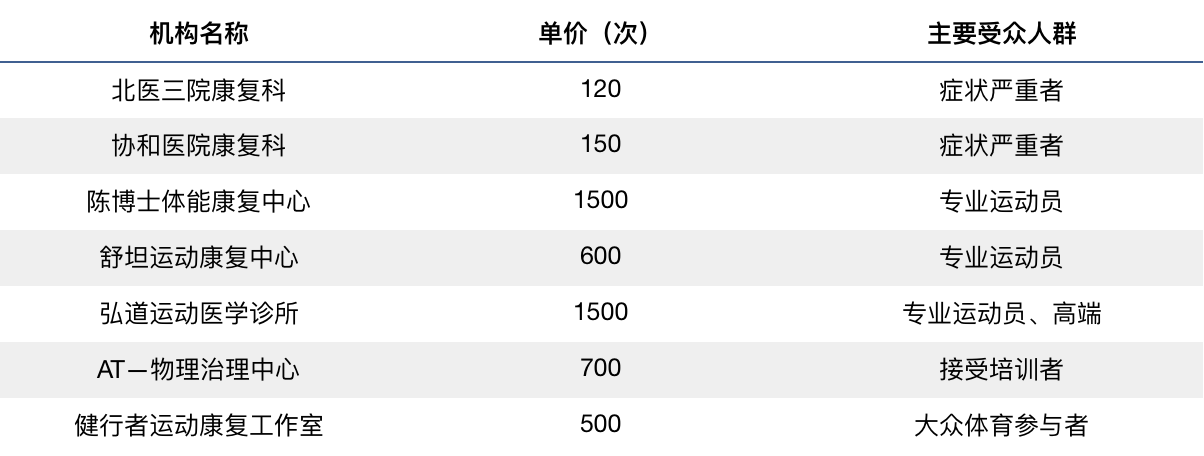

以北京为例,北医三院康复科与协和医院康复科作为国内为数不多有运动康复项目的公立医院,其运动康复的单价与最便宜的民营运动康复工作室的单价相差近4倍,且主要受众人群为症状严重的患者。因此,普通有运动康复需求的患者即使能够找到有运动康复资源的医院,也可能面临漫长的等待时间。

制表(群蜂社)

3)公立医院康复科人才不专业

运动康复师不仅需要掌握运动人体科学、临床医学基础知识,还需要掌握运动康复的基本理论、技能和方法等知识。现实是,公立医院的康复师多为针推专业出身,并不具备为患者提供专业运动康复的能力。由于中国开设运动康复相关专业的高校多为体育大学,许多具备相关专业知识的毕业生会因非医科教育背景而无法取得康复师资质。

鉴于康复师不专业,加之公立医院内科室之间相对独立,医生与康复师之间交流成本较高,康复师又不具备处方权而无法独立根据患者情况制定康复方案,因此通常只能将基础的推拿针灸作为康复项目,与运动康复主动参与的核心背道而驰。

4)医疗政策改革鼓励民营康复医疗建设

2014年国务院下发的《国务院关于加快发展体育产业促进体育消费的若干意见》(也被称为46号文件)中提到

“大力发展运动医学和康复医学,积极研发运动康复技术,鼓励社会资本开办康体、体质测定和运动康复等各类机构”。

且在2018年,国家卫计委发布了《关于加快发展社会办医的若干意见》,其中强调

“要快落实非公立与公立医疗机构在设置审批、运行发展等方面同等对待的政策,不得设置法律法规规范以外的歧视性限制条件。对具备相应资质的非公立医疗机构,应按照规定予以批准,加快办理审批手续,简化审批流程,提高审批效率”且“允许非公立医疗机构纳入医保定点范围”。

然而,缺少医生资源一直是民营医疗机构的软肋,因此,鼓励社会资本进入医疗行业的同时,医生多点执业相关政策也逐渐放开。

5)医保政策促使医生多点执业

以深圳为例,自2016年,医生不需要第一执业点的批准便可多点执业。但尽管政策倡导,医生多点执业还是需要承担来自公立医院的压力。开放医生参与多点执业对于公立医院来说意味着资源的流失,因此许多医院不赞成医生去其他地方执业;加之公立医院医生基本收入虽不高但“以药养医”的模式能够满足医生的薪资要求,很多医生也不愿承担失去体制内工作福利的风险。

然而,从2019年开始,国务院办公厅正式发布“4+7”政策,意味着全国4个直辖市加7个城市的常见药品将会集体招标采购从而降低医生的灰色收入空间,加之医保取消进口高资耗材并限制科室花费,导致“以药养医”的模式在不能再保证医生收入。

一边是薪资待遇阳光化的私立医疗机构,另一边是价格回归公益性质的公立医院,更多的医生开始选择多点执业进行创收。

当然,对于愿意参与运动康复行业的很多医生来说,经济收入不是他们参与多点执业的主要原因。就骨科而言,中国的骨科手术技术已跟发达国家接轨,但因为康复未跟上,常常出现手术很成功却效果不佳的现象。

身为医生,公立医院的工作环境无法让他们投入过多精力为患者进行康复训练指导,许多医生不愿看到患者因缺乏运动康复而导致恢复不佳,所以为了给患者提供更好的医疗服务和帮助患者痊愈,一部分医生愿意与运动康复中心合作并帮助运动康复中心获客。

Part 4: 蓝海市场,挑战重重

1)消费者对运动康复的概念较为陌生,消费者教育成本高

相比起西方国家上百年的运动康复发展史,我国运动康复主要在2008年汶川地震和北京奥运会后才开始初见萌芽;在短短的十年里,运动康复还未走进“残疾人”和“专业运动员”之外“普通人”的视野;再加上中医文化里“伤筋动骨100天”的说法,许多人仍然认为运动损伤和骨科手术后最需要的并非运动康复,而是卧床静养。

在群众康复意识不足的大环境下,运动康复机构不光需要提供专业的康复医疗服务,还需要依赖骨科医生对患者进行导流和教育;而对于许多没有医生资源进行合作的运动康复机构来说,教育潜在消费者并获取信任的成本极高。

2)运动康复师面临巨大缺口,中国运动康复人才体系尚未发展成熟

截止至今年,我国只有64所高校开设运动康复专业,全国累计毕业人数不到3000人;中国目前运动康复师的密度为2.65人/10万人,而这个数据在欧洲为60人/10万人,美国为62.8人/10万人。从密度来看,国内的运动康复师在很长一段时间将无法满足市场的需求。

导致运动康复师缺乏的不仅仅是相关毕业生少,还因为运动康复师在医疗系统内没有处方权,导致他们的社会地位和收入都与医生差距较大;许多相关专业毕业的运动康复师因为得不到重视和合理的收入而离开运动康复行业。所以,现阶段的运动康复中心需要面临招聘人才困难的问题。

再者,现有的康复师不专业是运动康复机构需要面对的另外一个人才难题。

运动康复师不仅需要掌握医学知识,更要了解运动科学;但中国大部分运动康复师为体校运动康复,运动人体科学等专业出身,这些康复师虽也会学习相关知识,知识储备却不满足医学上对于康复治疗的要求,而医学院出身的康复师又对体育运动了解不深。所以现在许多运动康复中心需要让康复师参加海外认证的培训来确保专业性,这无疑是增加了用人成本。

因此,运动康复机构不能完全依靠国内的教育系统来满足自身对于运动康复师的需求,是否有资源和能力建立独立的康复师培养系统对于运动康复行业的发展至关重要。

3)私立医疗刚刚起步,缺少门诊经理人和运营团队

据国家卫健委发布的数据,截至2018年9月底,中国共有医院3.2万家,其中公立医院1.2万家,私立医院2万家。随着政策放开,越来越多社会资本进入医疗服务领域,包括运动康复中心在内的私立医疗服务中心除了缺乏医生资源外,更缺少懂门诊运营的门诊经理人和运营团队。

商业医疗在中国起步晚,没有门诊经理人的培养体系,尚未出现成熟可复制的商业模式;管理者不懂医疗,医生不懂运营成了私立医疗的痛点。因此,运动康复中心需要找到有经验的门诊经理人和运营团队才能长久发展。

Part 5:美国运动康复行业概览

1)美国市场主动驱动力与中国需求端一致

从2013年至2018年,美国运动康复市场增长率为7%,主要驱动因素分别为社会老龄化,不健康的生活方式导致亚健康人群增多以及就业率上升带来的消费升级。

2)市场巨大且分散,规模化企业初见雏形

全美整个康复市场规模为6,460亿美元,其中康复门诊市场规模为296亿美元,其中运动康复(物理治疗)非住院门诊市场规模占整个门诊康复市场的90%,为267亿美元,其中骨科康复占比最大占48%。

美国的运动康复市场极其分散,全美前五大物理治疗门诊公司仅占市场份额的20%,且没有一家的市场占有率超过10%。其中Select Medical占市场份额最大为9%,拥有1600多家门诊,第二名的ATI Physical Therapy和第三名的US Physical Therapy分别有700家和579家运动康复门诊。虽然现阶段没有龙头企业出现,但美国运动康复产业正在经历规模化,有实力的运动康复公司都在大量的收购已经存在的个体户门诊并开始建立连锁品牌。

Part 6: 运动康复行业发展阶段

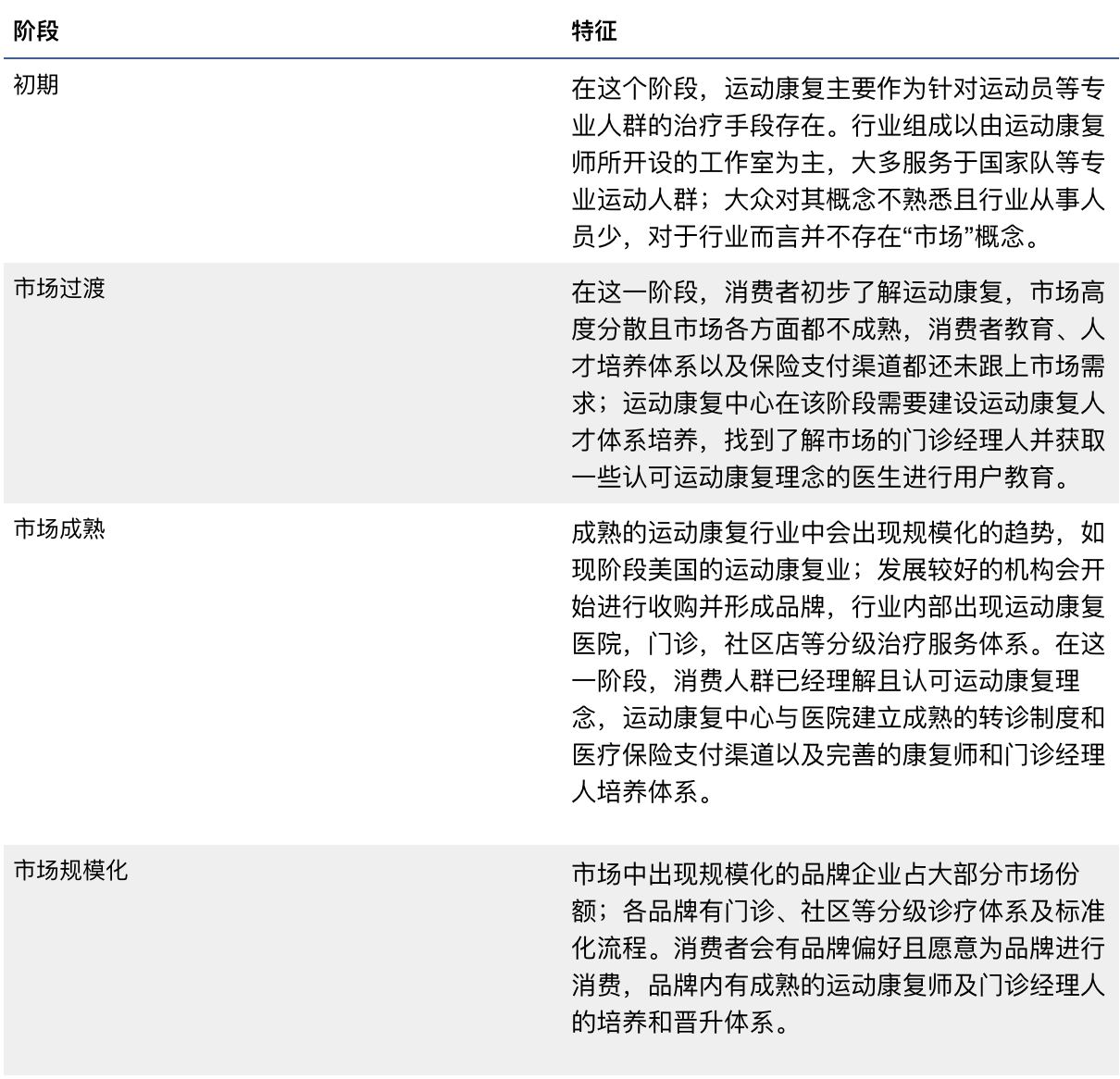

制表(群蜂社)

从发展阶段来看,中国仍处于过渡期,因此对于现阶段中国的运动康复机构来说,建立人才培养体系,想办法降低用户教育成本(如通过医生导流)以及摸索出适合自身的私立医疗商业化模式是生存的关键。

一个聚集创业者和个人投资者的线上投融资社群

长知识,阔视野,享人生,顺便赚钱!

加入我们,做一个Smart 的投资者

欢迎扫码联系社群经理进群

更多关于群蜂社,欢迎扫码关注公众号

有始有终,尽心尽责