群蜂原创丨电子烟行业浅研

最近群蜂社接触了几个电子烟的项目,笔者有幸参与其中,在前期调研和与项目方交谈过程中整合了一些内容,也做了一些自己的分析。将其整理成文章放在群蜂学堂里与大家交流。欢迎各位批评指正。

因其含有更少的有害物质、更加清洁,被很多人认为是传统烟草的替代品。随着技术的进步,电子烟从最一开始的大烟雾专业玩家,到现在成为大众消费品,越来越多的出现在我们的生活中。但最近又有很多关于电子烟的负面报道,让电子烟成为了颇具争议的行业之一。所以电子烟这个赛道还有没有继续投资的价值?在讨论电子烟之前,让我们先从电子烟的潜在市场烟草行业讲起。

烟草行业现状

我国对烟草行业实施专卖制度,其生产、销售、进出口等环节均受到严格的监管。1983年国务院颁布的《烟草专卖条例》、1991年《烟草专卖法》获人大常委会通过,确定了我国烟草产品国家垄断的法律基础。目前我国烟草专卖品包括:卷烟、雪茄烟、烟丝、复烤烟叶、烟叶、卷烟纸、过滤嘴、烟用丝束、烟草专用器械。

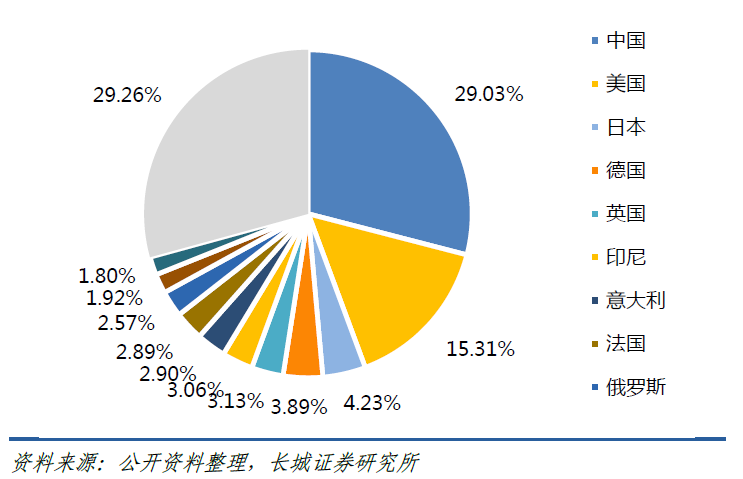

烟草行业规模巨大,2018年全球烟草销售达到8145亿美元,全球烟民数量约10亿人,人均年消费800美元。我国目前是最大的烟草消费国,2018年我国卷烟销售额达人民币1.16万亿元(约合1758亿美元),同比增长3.69%,占全球销售额的29%,烟民数量超过3.5亿,人均年消费人民币3300元。紧随其后的是美国(占比15%)、日本(占比4.23%)、德国(占比3.89%)、英国(占比3.13%)。

由于烟草对人体的危害,各国也逐渐加大控烟力度。因此全球卷烟的市场规模已经趋于平稳甚至有些年份处于下降趋势。2015、2016两年全球烟草销量呈现下降趋势,17年才开始缓步增长,但增幅也未超过5%。而导致全球卷烟销量下降的一个主要原因就是电子烟的盛行。

图 1 全球卷烟销量(资料来源:长城证券)

图 2 主要烟草消费国(来源:长城证券)

根据2017年前瞻产业研究所的数据,因为国内烟草专卖,中国市场相对与全球市场又很封闭。中国烟草总公司一家就占据了全球30%的卷烟市场,但主要销售都是在国内。除中国烟草总公司外,全球烟草行业主要的公司还包括菲莫国际、英美烟草、日本烟草和帝国烟草,其市场占有率分别为25%、19%、14%和7%。因为看到电子烟的成长势头,各大烟草公司也都开始布局电子烟赛道。

比如加热不燃烧品牌IQOS就是菲莫国际旗下品牌,掌握着70%的加热不燃烧产品的专利,并且收购了换弹蒸汽电子烟Juul公司35%的股权;英美烟草则推出加热不燃烧品牌glo和蒸汽型电子烟品牌Vype,并且17年收购了雷诺美国,得到了电子烟品牌Vuse;日本烟草则推出了加热不燃烧电子烟Ploom以及蒸汽型电子烟Logic;而帝国烟草起步较晚仅有蒸汽型电子烟Blu系列,其加热不燃烧产品Pulze于今年5月份才推出。

因为我国市场才初步形成,但电子烟重要原料烟油中尼古丁原料主要把握在国家队的手中,目前电子烟行业还是以“放养”为主。而国外电子烟市场已经发展了很久,并仍然保持着高速增长。一些电子烟早期的电子烟厂商为原来国内做外贸的电子器件厂商,他们主要的销售渠道也以海外为主。这也是为什么电子烟最先在海外火起来的一个原因之一。这里面代表企业有麦克维尔、爱斯莫克等电子烟产品为主。

电子烟行业现状

市场上比较流行的电子烟产品有2种,一种是蒸汽型电子烟,另一种是加热非燃烧型电子烟。加热不燃烧类电子烟比较典型的海外IQOS。但国外的加热不燃烧被菲莫国际专利垄断,国内烟草专卖局也于2017年5月出台《关于落实开展加热不燃烧卷烟监督工作的通知》已经将加热不燃烧产品归类为烟草制品。除非国家队参与,否则该品类已经没有私人投资的机会。所以我们这里主要研究的是蒸汽型电子烟。

一支蒸汽型电子烟包含了锂电池、雾化器、传感器、电路板、油仓及烟油等部件。随着硬件技术和烟油技术的进步,经历了几次演化。

电子烟的设计理念早在上世纪60年代就已经成型。但由于设备和烟油材料的限制,在电子烟发展的初期,都是以大烟雾、大功率产品为主。外形看起来也比较传统笨重和我们现在市面上所见到的电子烟相比没有那么“酷”。大烟雾电子烟也称为“开放式电子烟”,这段时期也叫电子烟的“大烟雾时代”。而大烟雾电子烟的受众也更多是专业的电子烟玩家。

图 3 大烟雾电子烟(左)、新型电子烟(右)(图片来自于网络)

直到2005年电子烟品牌Juul发明了尼古丁盐烟油取代了原有的游离尼古丁烟油,才让电子烟油能够在小功率的雾化设备上应用,因此电子烟的个头也逐渐变小,这就给电子烟的外形设计提供了很大空间。

封闭式电子烟就是现在市场上比较火爆的一次性小烟和换弹型电子烟,也是市场的趋势。这类电子烟是封装好的,不能自己注油。比如一次性小烟将烟油、电池、雾化器等原件集成在一个设备中,抽几百口就丢弃,不能重复使用的产品;而换弹型电子烟则是将雾化器、烟油集成在烟弹中,抽完即丢。而烟杆中则是电池与控制电路,可以充电重复使用,降低使用成本。同时换弹型电子烟体积更大,拥有更高功率的雾化器,口感也比一次性小烟好。

为什么尼古丁盐替代游离尼古丁会影响整个电子烟行业的发展呢?这里我们进行一点科普。游离尼古丁又称烟碱,呈碱性,有刺激性且易挥发,之前使用游离尼古丁的电子烟吸食过程中有强烈的击喉感,但因为其易挥发的特性,真正被血液吸收的尼古丁量很少。因此并不能给人带来“过瘾”的感觉。

而尼古丁盐是尼古丁与对应有机酸反应形成的化合物,该化合物呈中性,对呼吸道刺激小,且性质更稳定,不易挥发。吸食同量的尼古丁盐,能够被血液吸收的尼古丁量要远大于游离尼古丁,很容易满足使用者的烟瘾。而且没有那么强烈的刺激感,更加顺口,让使用者的体验更优。

再加上酷炫新潮的外形让封闭式电子烟在社交网络及青少年当中迅速蹿红。这也造就了电子烟的第一批热潮。而市场上比较火爆的Juul、悦刻等品牌企业都是这一批热潮的受益者。

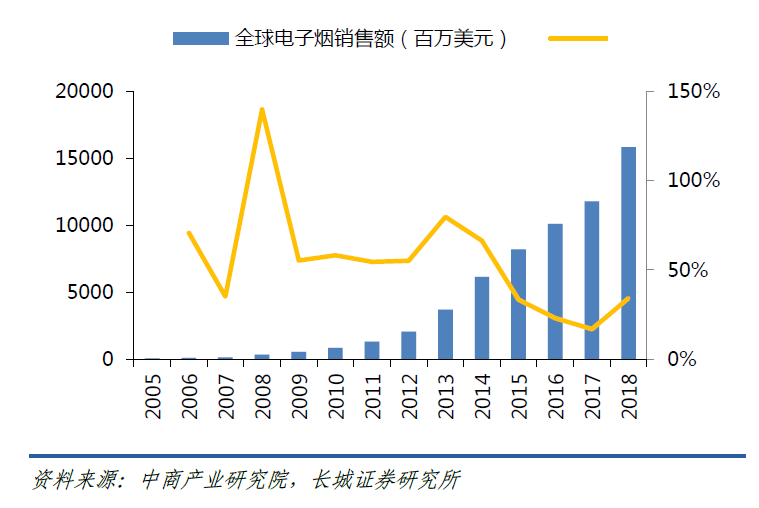

2018年全球电子烟市场规模已达到180亿美元,2015年-2018年复合增长率达到34%,其中蒸汽型电子烟的市场规模已经达到105亿美元。虽然中国生产了超过全球90%的电子烟,但国内电子烟销量仅占全球销量的6%。

欧美国家电子烟已经发展了十多年,已经有了一定的存量市场,美国和英国的渗透率(相对于吸烟人群)已经达到5.48%和9.5%。由于电子烟能够减少对人体的伤害,各国政府也在出台政策鼓励电子烟取代传统烟草。但另一方面电子烟也并非完全无害,各国法规的制定也会倾向于抑制新型烟草在青少年中传播。法规方面我们会在下一篇文章中介绍。

图4 全球电子烟销售额(资料来源:长城证券)

然而由于现在电子烟产品还没有统一的标准,市场上的电子烟产品质量参差不齐,用户对电子烟产品还存在一定的质疑。同时,由于中国烟民的口味习惯了味道较重的烤烟,市场上的电子烟能够完美复制现有烟草口感的产品又不多,在已有的烟民群体内也没有很好的传播。根据长城证券的数据,目前为止,中国的电子烟渗透率不到0.5%。

但随着国内消费升级的大浪潮,人们对健康越来越重视。同时,国内禁烟的措施也越来越严格,加价限烟的政策促使传统卷烟的使用成本越来越高。再加上电子烟设备性能的逐渐提升及烟油质量的提升,口味越来越像真烟。笔者认为,在强制性标准的出台之后,电子烟将在国内市场迎来新一轮的增长浪潮。

国内蒸汽型电子烟目前还没有明确的规定出台,但从2017年10月11日已经启动国家强制性标准《电子烟》(点击查看项目进程)。目前已经过了项目周期,但还没有发布。因此我们估计这个窗口期可能会有一段时间。在这个窗口期可能还有一些品牌成长的机会。但强制性标准出台后很可能会筛掉一大批企业,究竟哪些企业可以生存下来?我们接下来会进行分析。

电子烟市场分析

全球电子烟市场从05年尼古丁盐带动的增长到现在依旧保持着每年30%以上的年复合增长率。由于市场极速扩张,众多的玩家涌入电子烟行业。

我们之前提到,电子烟的部件包括锂电池、雾化器、传感器、电路板、油仓及烟油。最早的电子烟大烟雾时代,第一批在电子烟行业里捞金的就是一些做电子元器件的代工厂、比如生产雾化器、锂电池等零部件的这些企业。因为对供应链熟悉,而且以他们做外贸的资源,很快进入了海外市场。

之后随着尼古丁盐的诞生,让小功率电子烟慢慢兴起,留给外形设计的空间也越来越大。像Juul这样的品牌公司也逐步兴起。包括国内的悦客、小野等电子烟品牌公司赚得盆满钵满。但随着市场规模越来越大,受众越来越广,人们接触电子烟的时间也越来越长。势必人们的的味觉也会越来越敏感,对电子烟口味也会越来越挑剔。因此电子烟生产商不光要做出好的产品,还要保证其产品的稳定性。些许的变化都可能导致用户的流失,这是有前车之鉴的。包括魔笛、柚子由于供应不稳定,都吃过类似的亏。

影响电子烟口味的有以下几个因素:

1、首先影响电子烟口味的最主要的当然是烟油。因为烟油不光包含了让人上瘾的尼古丁,还有各种各样香料。而电子烟的口味就是通过这些香料来模拟各种水果、烟草的味道。当然还有尼古丁的击喉感也是很重要的口味元素之一。国内能够提供烟油供应的厂家屈指可数。只有掌握了稳定的烟油供应,才能保证电子烟口味的稳定性。

2、其次雾化器、锂电池、控制电路等也会对电子烟的口味产生影响。因为雾化器的功率会影响用户吸入烟雾的质量。要确保足够的功率保证烟雾的细腻程度,又要防止糊芯、炸油等情况。但这些原料供应商基本上都掌握在代工厂的手上。因为现在电子烟行业众多品牌充斥其中,再加上行业极速扩张,造成电子烟行业产能严重不足。众多品牌也在争抢电子烟的产能,很多品牌是受制于代工厂的。

因此,电子烟品牌能否走出来,口味是否稳定是关键。而口味稳定性的关键,就在品牌方对供应链的把控能力。对供应链的把控不光是烟油的供应量或者产能上量的足够,还要保证质量上的稳定性。想要保证质量上的稳定性,品牌方至少要有自己的烟油设备研发以及烟油调香的能力,这样才能把握出品的质量。

另一方面,保证供应链也是应对国家电子烟强制性标准的方法之一。国家的强制性标准能够限制的无非是烟油的材料和设备硬件本身。因为烟油的供应商都只是来自那几家企业,只要能够保证与烟油企业稳定的业务关系,烟油方面的强制性标准造成的不确定性就不会在烟油方面对品牌有太大的影响。

相比较烟油来说,硬件设备方面反而存在较大的不确定性。如果强制性标准出台,电子烟品牌本身是否能够找到合规的原材料供应商迅速做出调整,这将对品牌公司形成较大的挑战。

目前电子烟还属于较为新型的品类,广告和电商并不一定是最好的销售渠道。而各个省市的代理商如果能够留足利润空间,终端店铺自然就会成为推销员。面对面的推销,相比广告或者电商,对于这种人们之前没有接触过的新兴品类来说,是更高效销售方式。

对于供应链的控制能力也转化成品牌对成本的控制能力。将更多的利润让给销售渠道,在强制性标准出台之前,尽量为自己抢占更多的市场份额。而现在由于中美贸易战,再加上中国本身经济改革,经济尚处于低迷的状态。只要电子烟行业没有形成严重的社会问题到了不得不治的程度,笔者推测强制性标准很可能就不会推出。毕竟强制性标准推出后,将会杀死一大批企业,这也会对经济造成一定的影响。所以这个窗口期可能还会持续很长一段时间。

由于目前强制性标准迟迟没有出台,对于电子烟标准就存在不确定性。一些大的电子烟企业也不敢轻易下注抢占市场。对于资金不是特别充足的品牌来说是个很好的抢占市场,储备“弹药”的机会。如果强制性标准一但出台,这个不确定性一旦被消除,很有可能又是各路金主“大撒币”抢占市场局面,电子烟市场也将迎来新一轮增长。

待《电子烟》强制性标准发布后,我们再来复盘~