数字化正当时,SaaS服务将提速

随着国内云计算基础设施的逐渐成熟,产业互联网的快速发展,数字化成为当今时代的关键词,而处在数字化转型过程中最优质的赛道-SaaS行业将会在国内迎来近十年的黄金发展机遇。

从二级市场的表现来看,美股过去5年间诞生了数个SaaS“十倍股”,甚至出现了Shopify这个大牛股,5年增长40倍!对比国内SaaS行业股价在2020年基本都已翻倍,我们熟知的有赞在去年1年上涨了近7倍!腾讯全面拥抱产业互联网生态,进入移动互联网下半场!在A股疯狂布局赛道的高瓴资本参与广联达的定增,明源云的基石,投资恒生电子,这些都是细分领域的SaaS龙头企业。究竟什么让SaaS赛道如此疯狂?

我们先站在不同的角度来看下SaaS服务行业:

客户:如果一个厂商的软件能够为你公司节省该部门50%以上的人力,专业、准确、稳定,并且持续开发好用的工具供你使用。如果做成SaaS软件,你甚至可以不用自建服务器,而这套软件的购买价格是你一个员工1年的工资,你是否愿意付费?我相信很多企业愿意付费并且续费。

厂商:如果你作为该企业软件厂商的经营者,你的客户自从用了你的SaaS服务之后,工作效率提高,优化了工作流程,企业拥有数字化抓手,并且每年100%续费。客户的数量每年呈指数增长,一方面来自于客户的信任,另外一方面来自于你对这份事业的高度认同,你是不是需要开发更多的工具和需求满足客户的需求。

股东:如果你把钱交给该软件企业厂商,他每年能够为你创造20%以上的增长,并且随着客户的增加,数据、客户及品牌壁垒越来越高,我相信绝大部分投资人会选择YES。

以上三个角度是SaaS企业为什么在资本市场给予这么高估值最简单的底层逻辑,如果该厂商所选择的细分领域符合未来大的趋势,有很长的坡,那么他就越有价值,随着时间的积累,他的客户会呈指数级增长,研发的边际成本会越来越低,能够成就其为该细分领域的伟大企业。

首先,我们来看下国内的现状

SaaS服务指厂商将应用软件统一部署在服务器上,客户可快速启动应用程序,省去大量前期部署成本,并根据需要向厂商订购支付费用并获得服务的模式,目前主要向用户提供OA、CRM、ERP、办公套件、SCM、HRM、财税管理、内容管理等服务,如果将IaaS比作云基础设施的骨骼,那么SaaS就是云基础设施的肌肉。

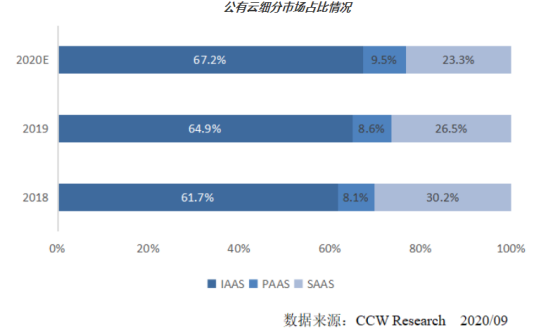

从SaaS在整个云计算市场中的占比来看,国外SaaS市场已经发展成熟,而国内SaaS服务还处在初级发展阶段,SaaS市场在整个云计算市场中的占比不足30%。目前,全球SaaS市场增速已呈放缓趋势,2019年全球SaaS市场增速不足20%左右,而国内这一细分市场增速要远高于全球增长速度。随着中国企业加速上云、云计算基础设施的成熟、产业互联网的发展、政策的推动,逐渐为SaaS建立起了成熟的发展环境。而SaaS成本低、部署快、免费升级、专业管理、安全性高、灵活度高等优势越来越受国内企业欢迎。根据 IDC 预测,未来五年,中国企业SaaS市场会以37%的年复合增长率增长,存在着巨大增长空间。

其次,我们来分析下国内SaaS行业将迎来的黄金发展机遇

人才和基础设施已经成熟。国内企业信息化程度长期提升,技术人才从消费互联网分流到产业互联网,中国的理工科毕业的工程师红利在供给侧为需求提供强力有的支持。并且国内IaaS基础平台作为“新基建”,已经初步建设完成,阿里、腾讯、华为等国产厂商占据了国内的大部分市场份额。IDC数据显示,2020年一季度国内IaaS市场依旧保持高速增长,增速达 57.6%,同时前四大服务商都是国内厂商,合计市场占比达到70%。

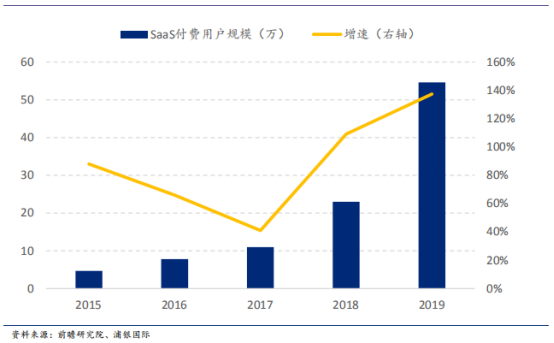

付费意识逐步提升,疫情进一步催化。随着移动互联网的普及,无论是C端还是在B端,整体付费意识都在逐步提升,尤其新一代的管理者知识付费意愿更强,2019年国内SaaS付费用户数预估为55万户。疫情期间,更多企业习惯线上办公,视频会议和电子合同等服务,加速企业上云,SaaS迎来重大发展机遇。

强有力的产业优势,及国产替代趋势。中国的制造业产值及数量全球第一,并且集群优势越来越明显,作为SaaS企业重要的目标群体,目前的渗透率还是较低,未来持续的需求侧长期拉动。另外一方面,国内SaaS市场极度碎片化,且外资企业和传统厂商参与者众多,并垄断了大型企业市场。目前国家大力推进从基础硬件、基础软件再到应用软件三个层级的国产替代,鼓励企业“上云”,中美贸易摩擦,国产化替代和自主可控的软件的趋势在进一步加速。

企业用工成本上升,数字化转型是必然选择。信息化在加速企业进行转型,企业越来越意识到,软件服务能够帮助其降本增效,优化流程。以美的、百丽、天虹等为代表的各大龙头企业都在进行自己的数字化变革,未来SaaS软件服务在企业渗透率会不断提升,需求会越来越旺盛。

再次,我们来看下国内SaaS公司的特点及竞争格局

SaaS 行业初创公司特点:高增长,多亏损

相对于传统软件的授权模式,SaaS 通常采用订阅模式。初创公司选择的差异化细分行业由于处于早期,初期保持高速增长;相对标准化的产品,普遍高毛利;预收款模式,可以保证相对健康的现金流;订阅模式有利于增强公司未来收入的稳定性和可见性。当然,初创的SaaS 厂商需要通过高研发费用来推出更多产品和工具,高销售费用来抢占更多客户。所以 SaaS 行业普遍亏损或处于微盈利状态,市场通常采用 P/S 来对其估值。

初创公司的基础产品成熟后,会往行业的相关产品深入从而加大客户的销售,客户稳定后再打造自己的生态体系,再进行收购或者提供其他个性化增值创新需求。

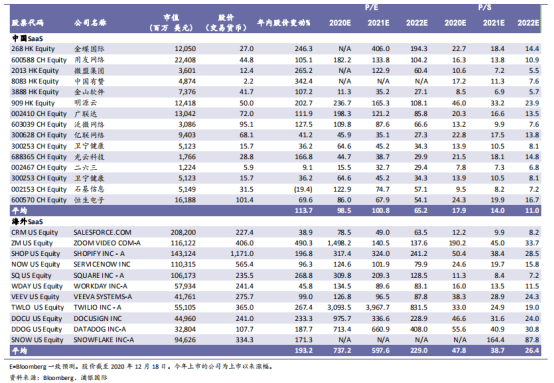

国内外SaaS企业典型代表企业

眼下,Salesforce市值2000余亿美元,Shopify市值1400余亿美元,已经高于老科技巨头IBM的市值,Salesforce与微软之间,Shopify与亚马逊之间都有类似的竞合状态,都在向传统的中心化平台发起挑战和冲击。

而,国内目前在细分领域也出现了龙头企业,零售电商的有赞及微盟,2020年有赞的GMV超过1000亿元,平台的商户数近10万,管理层目标五年后的GMV超过万亿,平台商户数或增至50万,未来收入三年年均复合增速可达53%。除此之外,还有地产领域的广联达、明源云,这两家都获得过高瓴资本的投资,其中明源云的“云客”SaaS收入尤其抢眼,是其收入占比较高的模块,主要功能是售房。

即使多个细分领域出现SaaS的龙头企业,但据IDC统计中国企业级2020年上半年SaaS市场份额中,仍相对分散,前五市场占有率为21.6%,收入规模最大的金蝶也仅占整体市场的5.8%,其次为用友的5.3%,前五大占比较高的公司中,海外公司有Salesforce和SAP,中国公司中还有腾讯。

除了龙头的上市公司,通用性的SaaS,比如用在ERP、CRM、HRM、协同办公、视频通信、协同办公、电子签名等领域已经出现多家独角兽,比如国产办公软件金山办公,目前在科创板的市值为1800亿,以及疫情后大家在普遍使用的腾讯会议,以及我们群蜂社经常使用的法律签署文件法大大等等。这些通用性软件普遍使用难度不高,对使用人员专业性要求相对较低。

而行业垂直型独角兽则针对具体行业提供特定的解决方案,对专业及场景要求较高,需要深耕到特定的细分领域。比如工业领域的树根互联及黑湖制造,树根互联在去年年底获得IDG领投,腾讯战略投资等其他机构的8亿元C轮融资;教育领域的小鹅通及校宝在线等;家装领域的酷家乐及三维家;牙科领域的菲森科技等等。

最后,说明下我们看好行业哪些机会

以上的分析,足够让我们持续看好SaaS行业这个超级赛道,不管是一级市场还是二级市场,仍然有很多机会,以下三个标准是我们筛选标的的重要参考因素。

垂直细分领域的SaaS软件:相比通用性,过去出现的SaaS独角兽,我们目前重点看好的是垂直细分领域,尤其是对细分领域有深刻理解的团队,并且在行业中已经建立了一定的龙头地位,不仅仅获得大客户的认可,还在行业中建立一套初始标准,这种壁垒一旦形成,其延展性及规模效应会越来越好,如果细分领域足够大,那么其机会会越来越好。

开源性的生态的 SaaS软件:相比节流性的SaaS软件,开源性的更能促进用户付费,如果像Shopify一样跟客户的销售额挂钩,那么其收益会越来越大,甚至会超过其SaaS收取的年费;同样明源云的售房SaaS也有异曲同工之妙;当然开源性的让用户体验好,就需要帮其解决业务的上下游,帮助其解决更多的痛点,生态就会和谐,产生的循环效应就会越大。

数据积累的专业SaaS软件:相比特定的领域,如果其专业性很高,并且繁琐,如果其积累的数据越来大,那么其壁垒会越来越高。例如去年年初我们关注的一家材料设计及工艺仿真的软件SaaS公司,其融合了材料科学及计算机科学,这就需要团队中有材料及化学专业方面的专家;而同样我们群蜂社即将推出的绿径科技,其是一家帮助客户解决有害物质、碳排放、环保合规方面专业SaaS软件公司,其同样涉及到材料科学、化学及法规的专业知识,其专业的复杂度,以及数百万的数据积累足够其在行业中建立强大的护城河。

给SaaS初创企业的一些建议

SaaS软件公司的周期长,尤其对创业者是一种煎熬,很多创业者在前期面临亏损,团队分离,不敢扩张,甚至放弃,是一种常态。过去也许客户是你们坚持下去最大的因素,因为他们信任你,如果你公司出现问题,他们的系统就会出现问题,他们鼓励你快跑,把产品和功能做的更强大一些,同时保证稳定。但我今天想告诉创业者的是,你的未来股东同样是你坚强的后盾,群蜂社作为这样的平台过去投资了千聊(教育行业)、云账户(共享经济的自由职业者)等类型SaaS软件公司,愿意与创业者陪跑,欢迎相关的投资者或者创业者加入群蜂社,与我们共同探讨。