自然人合伙人经营所得申报

-1-

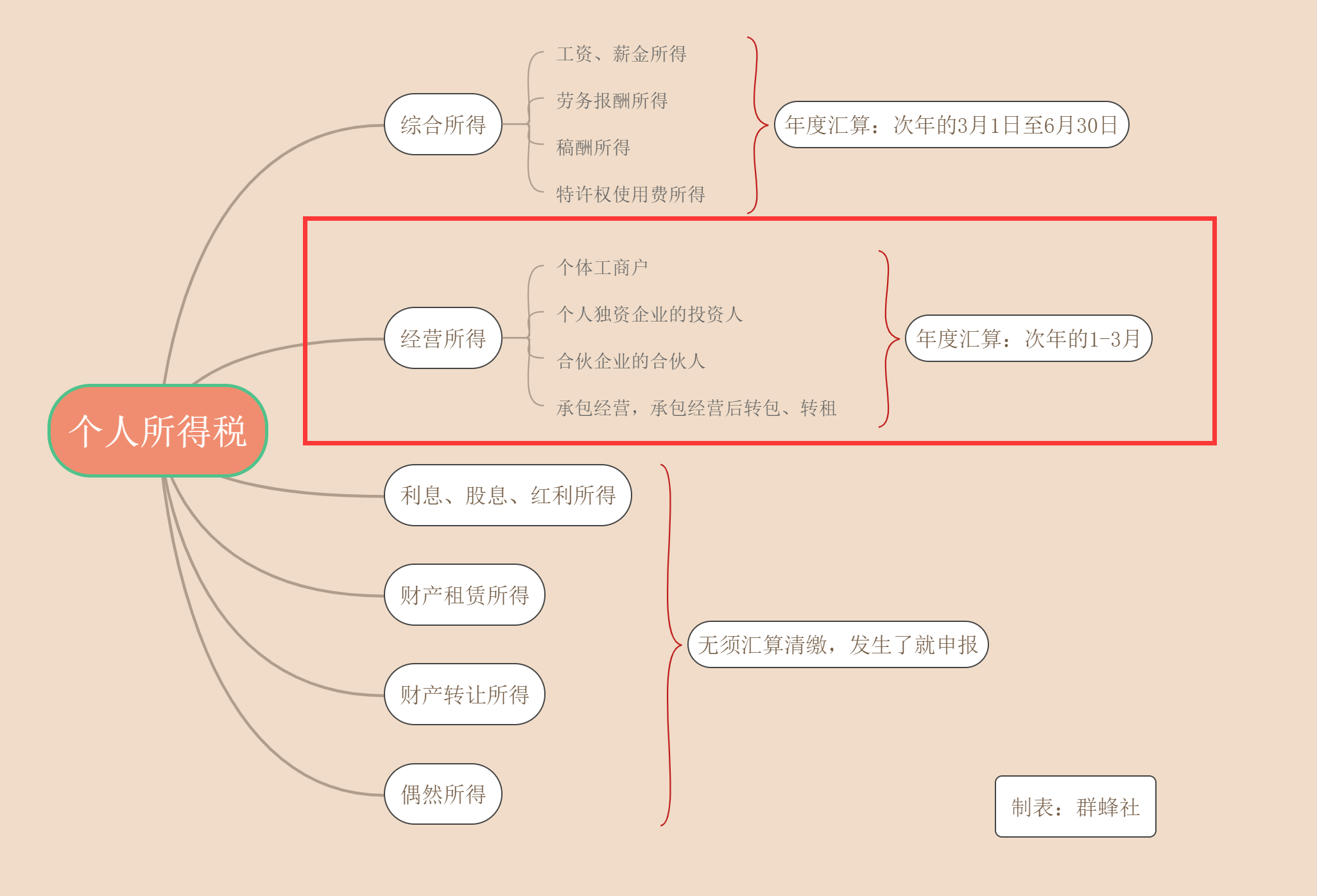

什么叫做“经营所得”

个人所得税税目繁多。经营所得是个人所得税的一个税目。请注意,这不是“企业所得税”,而是“个人所得税”。对个人的经营行为征收税金。所谓的”个人经营行为“包括:

- 个体工商户从事生产、经营活动取得的所得;

- 个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得;

- 个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得;

- 个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得;

- 个人从事其他生产、经营活动取得的所得。

群蜂社受托管理的合伙企业的合伙人,如果从合伙企业取得所得,都需要申报“经营所得”。如果没有从合伙企业取得收益,也要进行“零申报”。

-2-

为什么经营所得要汇算清缴

个人所得税这么多税目中,综合所得、经营所得是按照“超额累进税率”征税,其他税目都是划一税率。所谓“超额累进税率“就是所得越高,适用的税率就越高,体现共同富裕。只要用“超额累进税率”都需要“汇算清缴”。因为纳税人有可能,在多处取得收入,每处各自套用税率表计算缴纳税金。但有可能全年汇总起来后,适用的税率上了一级,就需要补税。所以需要在次年进行“汇算清缴”。经营所得的“五级超额累进税率表”如下:

-3-

合伙企业合伙人具体怎么报税?

如果纳税人甲是合伙企业A的合伙人(甲特指自然人,而不是法人,如果法人的话情况会很不一样。),而合伙企业A由群蜂社经营管理,那群蜂社每个季度会以合伙企业为单位为全体合伙人们填写《个人所得税经营所得申报表A表》;如果没有从合伙企业取得所得也需要进行零申报。

假设甲从合伙企业A获得10万的经营所得,那合伙企业会在他取得这10万元后,套用上面这个表格帮助其申报经营所得税:10万*20%-1.05万= 0.95万;申报后也会通知合伙人自行扫码缴纳税金。

全年结束,在次年的1-3月,群蜂社也会以合伙企业A为单位,为合伙人填写《个人所得税经营所得申报表B表》汇总全年合伙企业A的经营所得,再次套用五级超额累进税率表格计算合伙人甲应该缴纳的所得税。

群蜂社帮助合伙人甲申报的主要就是上面的A表和B表,合伙人无须自己申报。

在次年的1-3月份,在群蜂社完成了《个人所得税经营所得申报表B表》后,合伙人甲,还需要自行填写《年度汇总个人所得税经营所得申报表C表》。因为合伙人甲有可能不仅仅只参与了合伙企业A,还可能参与了合伙企业B,C,D……。这时候就需要把其参与的所有合伙企业汇总起来计算。

假设,纳税人甲还在合伙企业B中取得15万的经营所得,那在合伙企业B的B表中,合伙人甲已经申报缴纳了:15万*20%-1.05万= 1.95万元。

在次年,合伙人甲还需要把其所在的合伙企业汇总起来,填写C表,套用五级超额累进税率计税:(10万+15万)*20%-1.05万= 3.95万。这时,合伙人甲需要在这个环节补税:3.95万- 0.95万(合伙企业A已经申报缴纳)- 1.95万(合伙企业B已经申报缴纳) = 1.05万元。